Autora: Claudia Losada.

Referencia fotografía portada: World Bank.

La Agencia Internacional de la Energía (AIE), al igual que otros centros de pensamiento, ya han venido advirtiendo a Europa de reducciones de los suministros a Europa por parte de Rusia desde hace tiempo. En enero, la AIE volvió a dar la voz de alarma señalando que las reducciones de los suministros a Europa estaban creando estrechez artificial en los mercados y elevando los precios exactamente al mismo tiempo que aumentaban las tensiones sobre Ucrania.

Una semana después de que comenzara la invasión a Ucrania, la Agencia publicó un Plan de diez puntos para reducir la dependencia de la Unión Europea del gas natural ruso. El Plan establecía acciones prácticas que Europa podría tomar destacando la necesidad de maximizar los suministros de gas de otras fuentes; acelerar el despliegue de energía solar y eólica; aprovechar al máximo las fuentes de energía de bajas emisiones existentes, como las energías renovables y la nuclear; intensificar las medidas de eficiencia energética en viviendas y comercios; y adoptar medidas para ahorrar energía bajando el termostato. Con estas acciones, la Agencia consideraba que sería posible reducir la dependencia de la UE de las importaciones de gas ruso en un tercio dentro de un año.

Cuatro meses más tarde de la publicación del Plan energético para Europa, el director de la AIE, Fatih Birol , en su comentario del 18 de julio, se muestra preocupado por la situación crítica que puede desencadenarse en Europa a corto plazo. Él señala que los avances no son suficientes, especialmente en el lado de la demanda. El director, ahora considera dos escenarios plausibles que los líderes europeos deben tener en cuenta de cara al invierno.

Por un lado, Fatih Birol contempla un escenario en el que se cierre por completo el suministro de gas a través del gasoducto Nord Stream en octubre. Ante este escenario, la UE tendría que haber llenado sus instalaciones de almacenamiento de gas por encima del 90 % de su capacidad para poder pasar el próximo invierno. E incluso entonces, aún podría enfrentar interrupciones en el suministro en la última parte de la temporada de calefacción. Para que este escenario se cumpla, entre otras acciones, la AIE señala que Europa debe ahorrar gas en los próximos tres meses, alrededor de 12.000 millones de metros cúbicos, suficiente para llenar unos 130 buques cisterna de GNL.

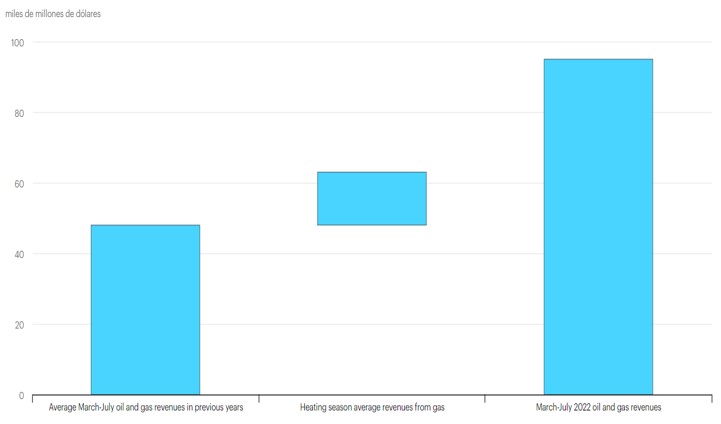

El segundo escenario que plantea la AIE asume el cese total de exportaciones de gas de Rusia antes de que Europa pueda aumentar sus niveles de almacenamiento al 90%, en este caso, la situación para Europa será aún más grave y desafiante. Cabe mencionar que Rusia casi ha duplicado sus ingresos por exportaciones de petróleo y gas en los últimos cinco meses respecto a lo que normalmente obtiene exportando gas a Europa durante todo un invierno (véase Figura 1). Exactamente, los ingresos de Rusia para el período comprendido entre los meses de marzo a julio de 2022 ascienden a US$ 95.000 millones, la media de años anteriores se sitúa en alrededor de US$ 50.000 millones.

A pesar de que parezca un escenario menos probable, éste ha ido adquiriendo credibilidad en el último mes. En concreto, el 27 de julio la compañía rusa Gazprom anunció la reducción a partir de esa misma fecha, a 33 millones de metros cúbicos diarios (mcm) el flujo de gas a través del vital oleoducto Nord Stream 1. Unos días más tarde, finalmente la UE reacciona y firma un acuerdo para reducir su consumo de gas en un 15% desde agosto de 2022 hasta marzo de 2023.

A día 19 de agosto, las probabilidades de que el segundo escenario de la AIE suceda se incrementan al anunciar Gazprom que dejará de suministrar gas natural a Europa a través de su gasoducto Nord Stream I durante tres días, lo que reducirá aún más el suministro de energía justo al tiempo que Alemania intenta acumular reservas para el invierno. La medida no garantizaría suficiente gas para el invierno si Rusia corta el suministro, así declaró el regulador de energía de Alemania. Mientras tanto, Rusia ha sugerido en reiteradas ocasiones que la situación podría resolverse con la puesta en marcha del Nord Stream 2. Igualmente, esta semana, el gobierno alemán ha rechazado la petición del miembro de los Demócratas Libres (FDP), Wolfgang Kubicki, para retomar el proyecto paralizado.

Como se puede observar, esta crisis energética ha vuelto a poner de manifiesto la falta clara de liderazgo y coordinación existente entre los estados miembros de la UE para hacer frente a esta situación.

A largo plazo, el informe de julio del Fondo Monetario Internacional (FMI), al igual que la AEI, señala la posibilidad de reducir en dos tercios la dependencia del gas ruso en los próximos 12 meses, sin embargo, advierte del elevado grado de incertidumbre para garantizar el suministro mundial y sobre la capacidad de los países y las empresas para cambiar de fuente de energía. El informe explica además que las restricciones de transmisión limitan la capacidad de transportar gas de fuentes alternativas a través de algunos sistemas de distribución regionales e incluso dentro de algunos países, dejando a varios países del Centro y Este Europa, incluidas Alemania e Italia, que dependen en gran medida del gas ruso, particularmente vulnerables.

Mientras tanto, la AIE ha elevado su previsión de demanda para 2022 en 380.000 barriles de petróleo por día a los 2,1 millones de bpd. La Agencia señala que los precios récord del gas natural europeo están provocando un cambio «sustancial» del gas al petróleo. Esta es una tendencia que ya comenzó en 2021, pero que se ha visto acentuada en las últimas semanas. Gran parte de la demanda de petróleo se suministrará a los consumidores industriales, particularmente de las refinerías, y, una pequeña parte irá destinada a los hogares que tienen opción de usar depósitos que utilizan derivados del petróleo, según la AIE. Por su parte, la OPEP recortó su estimación de crecimiento de la demanda para 2022 a 3,1 millones de bpd desde 3,4 millones de bpd, citando probablemente restricciones renovadas de COVID-19 e «incertidumbres geopolíticas».

Igualmente, ambos organismos coinciden en reducir la dependencia del gas ruso a través de importaciones de gas que no provengan de Rusia. Como se verá en detalle más adelante, ya se han incrementado las exportaciones de gas de otros países como EE.UU., esta tendencia, como afirma el FMI se incrementará en los próximos meses. Esta misma semana, la terminal de la empresa italiana ENI en Mozambique espera recibir un buque cisterna de GNL que será el primer cargamento de GNL que se envíe al extranjero. En Europa se está pagando una prima considerable mientras compiten con Asia para asegurar los cargamentos de GNL antes del invierno.

Por otra parte, como respuesta a esta crisis a largo plazo, se prevé que la UE apruebe un incremento de apoyo financiero a una misión militar en el país africano para contrarrestar los ataques de grupos islamistas que amenazan los proyectos de gas destinados a reducir la dependencia de la UE de la energía rusa. El proyecto que está liderado por la empresa francesa Total, cuenta con unas reservas de 65 tcf (trillion of cubic feet equivalente a 1.84 trillones de metros cúbicos) y se espera que comience la producción a partir de 2024.

Datos fundamentales del mercado de gas

Los últimos datos disponibles del informe trimestral del mercado del gas de la Unión Europea (UE) que publica el Observatorio del Mercado de la Energía de la Comisión Europea muestran que la cotización del gas ha continuado incrementándose considerablemente para los meses observados (hasta el primer trimestre del año 2022, Q1 2022 por sus siglas en inglés). La volatilidad de los precios en los mercados de gas europeos se ha visto reforzada por las tensiones geopolíticas ya perceptibles durante meses anteriores y la incertidumbre subyacente en torno a la seguridad europea del suministro de gas. Cabe mencionar dos hechos bien conocidos al respecto, como fueron, por una parte, el anuncio del Canciller alemán el pasado 22 de febrero del fin del proceso de certificación del gasoducto Nord Stream 2 que tanto había estado presionando EEUU para su cierre completo, y, por otra parte, la invasión de Rusia a Ucrania dos días más tarde.

La cotización del gas en el mercado holandés TTF ha estado reaccionando ante cualquier noticia relevante antes de la invasión de Ucrania. El 7 de marzo rompió el récord anterior de diciembre de 2021 (180,3€) incrementándose hasta los 227,2 €/MWh.

Consumo de gas en la UE

El consumo de gas en la UE se redujo en el primer trimestre de 2022 un 8.2% respecto al primer trimestre del año anterior (YoY) situándose en 130 mil millones de metros cúbicos (1.109), (bcm, por sus siglas en inglés). A pesar de que el uso de gas para la generación de energía eléctrica se incrementó en un 3.8% YoY, los altos precios de gas provocaron la reducción de la demanda de gas en industrias con uso intensivo de energía. Hecho que ya venía observándose en trimestres anteriores. Para el caso concreto de España, la cantidad de electricidad producida a través de gas, se incrementó significativamente en un 70% según datos de La Red Europea de Gestores de Redes de Transporte de Electricidad (ENTSO-E, por sus siglas en inglés).

Por país, el consumo de gas en el primer trimestre se incrementó en 7 Estados Miembros (incluyendo a España) y se redujo en los 19 restantes (sin contar con la República de Chipre).

UE produce

Del mismo modo, la producción de gas a nivel europeo se redujo en un 9% YoY hasta alcanzar 12.8 bcm en Q1 2022, siendo un nivel inferior a los registrados en el periodo comprendido entre 2016 y 2021.

UE importa

Por el contrario, las importaciones netas de gas se incrementaron un 10% YoY (+8.4 bcm) en Q1 2022, en total 88 bcm se importó a Europa. Siete Estados Miembros representaron el 84% del total de 88 bcm de importaciones totales de gas en la UE. Estos países fueron Alemania (24 bcm), Italia (18 bcm), Francia (11 bcm), España (9 bcm), Bélgica (5 bcm), los Países Bajos y Polonia (ambos 4 bcm).

Según datos de La Red Europea de Gestores de Redes de Transporte de Gas (ENTSO-G), las importaciones de gas a Europa a través de butaneros de Gas Natural Licuado (GNL) representaron el 34%, siendo la cuota más alta de los últimos 8 años. Mientras que las importaciones de gas a través de gasoductos representaron el 66%.

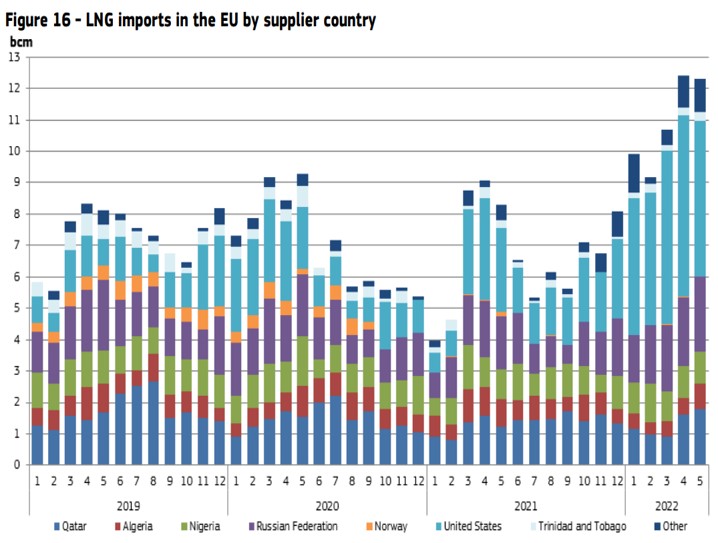

Cabe señalar dos hechos significativos del trimestre analizado, por un lado, Estados Unidos se convirtió en el mayor proveedor de GNL de la UE, representando 46.8% del total de las exportaciones a través de GNL a Europa.

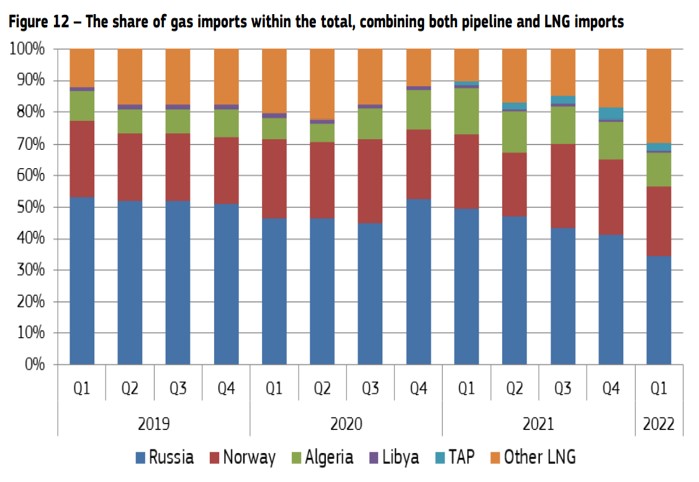

Por otra parte, la cuota de mercado de exportaciones de gas de Rusia a la UE ha sido la más baja de los últimos años, representando un 34% (-15% YoY) del total de las exportaciones a través de gasoductos y GNL a la UE. Se espera que esta cifra se reduzca aún más debido a la determinación de la Comisión Europa para reducir la dependencia del gas ruso. Igualmente, se estima que aparezcan nuevos proveedores de gas a la UE como lo ha sido EE.UU.

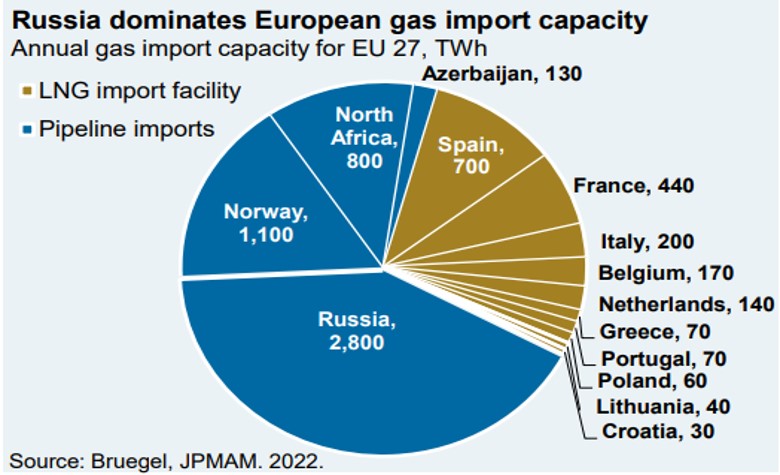

Como se observa en la siguiente imagen, los mayores proveedores de gas a la UE (a través de gasoductos y GNL) fueron Rusia, Noruega, Algeria y “other LNG” que es principalmente GNL proveniente de EE.UU.

IMPORTACIONES A TRAVÉS DE GNL y GASEODUCTOS

IMPORTACIONES POR GNL

Tal y como se ha mencionado anteriormente, Estados Unidos se convirtió en el mayor proveedor de GNL de la UE en el primer trimestre del año, por un amplio margen frente a sus competidores, incrementado sus exportaciones a Europa en un 235% YoY y asegurando 14 bcm, lo que representa alrededor del 46.8% del total de las importaciones a la UE. Nótese que, un año antes, en el primer trimestre de 2021, la participación de la UE en las exportaciones de GNL de EE. UU. era apenas del 18%. El valor estimado de las importaciones asciende a €15.600 millones in Q1 2022.

Datos adelantados del informe con datos del segundo trimestre (aún no publicado) relativos a los meses de abril-mayo sugieren que las importaciones desde EE.UU. continuarán incrementándose a lo largo del año. Para los meses señalados, ya han llegado 116 cargamentos con 10,7 bcm de GNL, por un valor de 11.200 millones de euros.

Rusia ocupó el segundo lugar en el suministro de GNL de la UE, representando el 19 % (5,5 bcm, + 49% más que el año anterior). Nigeria ocupó el tercer puesto con una cuota de importación del 11 % y unas importaciones de 3,1 bcm, +11 %), seguida de Qatar, con una cuota de importación de solo el 10% – 3 bcm, -2%), Argelia ascendieron a 1,4 bcm, cayendo un 37% interanual y representando solo el 5% de las importaciones totales. Dentro de otras fuentes, las importaciones de GNL de Egipto se duplicaron interanualmente y alcanzaron los 0,9 bcm (3% del total), mientras que las de Trinidad y Tobago ascendieron a 0,7 bcm y aseguraron alrededor del 2% de las importaciones totales de GNL de la UE. En el primer trimestre de 2022, Noruega todavía tenía una participación muy baja (menos del 0,1 %) en las importaciones totales de GNL de la UE, de manera similar al trimestre anterior.

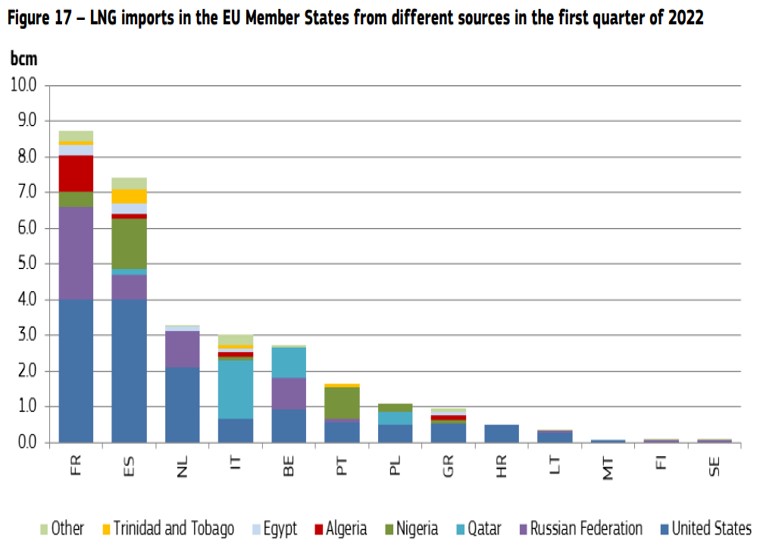

En la figura 4 se puede ver las importaciones a través de GNL a la UE por país proveedor y las importaciones de GNL por país miembro.

Como se puede observar en el la figura 5, Francia, España y los Países Bajos fueron los principales destinos de las exportaciones a la UE.

IMPORTACIONES A TRAVÉS DE GASODUCTOS

Rusia, aseguró el 34% del suministro externo de gas de la UE siendo la cifra registrada más baja por primera vez desde el comienzo de la serie de datos de ENTSO-G disponible. De este 34%, 28% corresponde con importaciones vía gasoductos y 6% a través de LNG. En detalle, las importaciones a través de gasoductos rusos fueron las siguientes: El gasoducto Nord Stream representó el 16 % (14 bcm) de las importaciones netas totales de gas fuera de la UE, el tránsito de Ucrania tuvo una participación del 6% (5 bcm), la ruta de tránsito de Bielorrusia aseguró el 3% (3 bcm) mientras que el gasoducto Turk Stream tuvo una participación del 3% (3 bcm).

La participación de las importaciones de gas por gasoducto de Noruega fue del 22 % (-2 % YoY). La cuota de mercado para Algeria se redujo hasta el 9% (-17% YoY) debido al cese de transporte de gas a finales de 2021 a través del gasoducto GME que discurre a través de Marruecos y suministraba a la península Ibérica. Argelia tuvo operativo el solo gasoducto Medgaz. Las importaciones desde Libia tan solo representaron el 0.5% mientras que el gasoducto Trans-Adriático representó el 2.5% de la participación de las importaciones a la UE.

Referencias.

European Commission. DG Energy. Quarterly report on European gas markets. Market Observatory of Energy. First quarter of 2022. Accesible [15/07/2022] en: https://energy.ec.europa.eu/data-and-analysis/market-analysis_en

Gas Market Report, Q1-2022. International Energy Agency. Accesible [23/07/2022] en: https://iea.blob.core.windows.net/assets/4298ac47-e19d-4ab0-a8b6-d8652446ddd9/GasMarketReport-Q12022.pdf

Short-term Energy Outlook, August 2022. US Energy Information Administration. Accesible [01/08/2022] en: https://www.eia.gov/outlooks/steo/pdf/steo_full.pdf

Di Bella, G., Flanagan, M., Foda, K., SMaslova, S., Pienkowski, A., Stuermer, M., and Toscani, F. Natural Gas in Europe The Potential Impact of Disruptions to Supply. July 2022. International Monetary Fund. Accesible [01/08/2022] en: https://www.imf.org/en/Publications/WP/Issues/2022/07/18/Natural-Gas-in-Europe-The-Potential-Impact-of-Disruptions-to-Supply-520934#:~:text=Our%20findings%20suggest%20that%20in,by%20up%20to%206%20percent.

Birol, F. (18 de julio de 2022). Coordinated actions across Europe are essential to prevent a major gas crunch: Here are 5 immediate measures. International Energy Agency. Accesible [01/08/2022] en: https://www.iea.org/commentaries/coordinated-actions-across-europe-are-essential-to-prevent-a-major-gas-crunch-here-are-5-immediate-measures

Ramírez, L. (22 de julio de 2022). Alemania (RWE) manda gas a Marruecos mientras obliga a Europa a reducir el consumo. Merca2. Accesible [22/07/2022] en: https://www.merca2.es/2022/07/22/alemania-rwe-manda-gas-a-marruecos-mientras-obliga-a-europa-a-reducir-el-consumo-1025779/

Kourrad, Y. (7 de agosto de 2022). La guerra de Ucrania y la inseguridad energética europea: ¿una ventaja para las exportaciones de gas de Mozambique a la UE?. Atalayar. Accesible [07/08/2022] en: https://atalayar.com/content/la-guerra-de-ucrania-y-la-inseguridad-energetica-europea-una-ventaja-para-las-exportaciones

Mozambique LNG. Project status. Total Energies. Accesible [20/08/2022] en: https://mzlng.totalenergies.co.mz/

2022 Annual Energy Paper. 12th Edition. J.P. Morgan. Accesible [11/08/2022] en: https://am.jpmorgan.com/content/dam/jpm-am-aem/global/en/insights/eye-on-the-market/2022-eotm-energy-paper.pdf

Shiryaevskaya, A. (1 de julio de 2022). For the First Time, US Is Sending More Gas to Europe Than Russia. Bloomberg. Accesible [05/07/2022] en: https://www.bloomberg.com/news/articles/2022-07-01/us-lng-supplies-to-europe-overtake-russian-gas-iea-says

Stevens, P. (26 de julio de 2022). Natural gas hits highest level since 2008, on pace for best month ever as Russia cuts supply. CNBC. Accesible [26/07/2022] en: https://www.cnbc.com/2022/07/26/natural-gas-hits-highest-level-since-2008-on-pace-for-best-month-ever-as-russia-cuts-supply.html

Driving Down Demand: Responding to the Russia-Ukraine Energy Crisis (13 de abril de 2022). Congressional Progressive Caucus Center. Accesible [22/07/2022] en: https://static1.squarespace.com/static/5a5414caf9a61e90a854b98c/t/6257078e2833ad3832836a02/1649870734253/Russia+Ukraine+Energy+Crisis.pdf

Dutch TTF Natural Gas Futures – May 2022 (TFAc1). Investing. Accesible [10/08/2022] en: https://es.investing.com/commodities/dutch-ttf-gas-c1-futures-historical-data

Gazprom to cut Nord Stream 1 gas supplies to 33 mcm from July 27 (25 de julio de 2022). Reuters. Accesible [26/07/2022] en: https://www.reuters.com/business/energy/gazprom-cut-nord-stream-1-gas-supplies-33-mcm-july-27-2022-07-25/

Gazprom reducirá todavía más el flujo de gas ruso a Alemania por el Nord Stream (25 de julio de 2022). El Confidencial. Accesible [27/07/2022] en: https://www.elconfidencial.com/economia/2022-07-25/gazprom-reduce-flujo-gas-ruso-alemania-nord-stream_3466359/

A.L.M. (18 de agosto de 2022). Francia enfría el optimismo sobre el MidCat y España exige un debate «al máximo nivel». El Confidencial. Accesible [27/07/2022] en: https://www.elconfidencial.com/espana/2022-08-18/francia-gasoducto-midcat-ribera_3477532/

Nieves, V. (11 de agosto de 2022). La quema de petróleo para producir energía se dispara ante la escasez de gas y dará alas a la demanda de crudo, según la AIE. El Economista. Accesible [12/08/2022] en: https://www.eleconomista.es/mercados-cotizaciones/noticias/11903747/08/22/La-quema-de-petroleo-para-producir-en-energia-se-dispara-ante-la-escasez-de-gas-y-dara-alas-a-la-demanda-crudo-segun-la-AIE.html

Nieves, V. (18 de agosto de 2022). Irán puede poner patas arriba el mercado de petróleo y generar un exceso de oferta en meses. El Economista. Accesible [19/08/2022] en: https://www.eleconomista.es/mercados-cotizaciones/noticias/11911115/08/22/Iran-puede-poner-patas-arriba-el-mercado-de-petroleo-y-generar-un-exceso-de-oferta-en-meses.html

Hill, M. and Chapa, S. (18 de Agosto de 2022). Mozambique to Export First LNG as Global Natural-Gas Prices Soar. Bloomberg. Accesible [19/08/2022] en: https://www.bloomberg.com/news/articles/2022-08-18/mozambique-to-export-first-lng-as-global-natural-gas-prices-soar

Guarascio, F. (16 de agosto de 2022). La UE quiere garantizarse el suministro de gas de Mozambique mejorando su seguridad. Euronews. Accesible [19/08/2022] en: https://es.euronews.com/2022/08/16/ue-mozambique-insurgencia-gas

The Mozambique LNG Project: An energy resource for the world of tomorrow. Mitsui & Co. Accesible [19/08/2022] en: https://www.mitsui.com/jp/en/innovation/business/mozambique_lng/index.html

Esteller, R. (30 de julio de 2022). La Unión Europea busca en África la alternativa al gas ruso. El Economista. Accesible [30/07/2022] en: https://www.eleconomista.es/energia/noticias/11889978/07/22/La-Union-Europea-busca-en-Africa-la-alternativa-al-gas-ruso-.html

Quintero, Luis F. (17 de agosto de 2022). El Gobierno prepara recortes energéticos amenazando con el «invierno más duro» en décadas. Libre Mercado. Accesible [20/08/2022] en: https://www.libremercado.com/2022-08-17/el-gobierno-prepara-recortes-energeticos-amenazando-con-el-invierno-mas-duro-en-decadas-6923970/?_ga=2.173659488.275381072.1660856790-1451809529.1660856790

(19 de agosto de 2022). Gazprom cerrará gasoducto por tres días y agrava crisis europea. Yahoo Finance. Accesible [20/08/2022] en: https://es.finance.yahoo.com/noticias/gazprom-cerrar%C3%A1-gasoducto-d%C3%ADas-agrava-190754817.html?guccounter=1&guce_referrer=aHR0cHM6Ly93d3cuZ29vZ2xlLmNvbS8&guce_referrer_sig=AQAAAE4YQOreySyZzgQfpCHOJZ_IBXJs2mHNtJh7sfaPuQcDmyoRTLjkw7HCgh5L_8HnnZDnjO0hmPsPX9YxS-zTOtwreJ94eJQ5wh9r8-ceqeYZ3Ctbme-i2YeinxKGnKRnAjKvkzwtUd2qDDJofmKtiKD6bHeI3XBKF-DJMAOAEKGW

(11 de agosto de 2022) IEA raises Russia’s 2022 oil output forecast by 300,000 bpd, 2023 by 800,000 bpd, sees new export records to Asia. Interfax. Accesible [20/08/2022] en: https://interfax.com/newsroom/top-stories/82154/

Coleman, N. (11 de agosto de 2022). IEA raises 2022 oil demand growth estimate by 380,000 b/d on power burn, gas-to-oil switching. SP Global. Accesible [19/08/2022] en: https://www.spglobal.com/commodityinsights/en/market-insights/latest-news/oil/081122-iea-raises-2022-oil-demand-growth-forecast-by-380000-bd

(11 de agosto de 2022), OPEC, in contrast to IEA, sees lower 2022 oil demand growth. Reuters. Accesible [19/08/2022] en: https://www.reuters.com/business/energy/opec-sees-lower-2022-oil-demand-growth-sticks-2023-view-2022-08-11/